블룸버그인텔리전스 수석미주식전략가 지나 마틴 아담스

Analysis Title : 급격한 주식시장 가격 수렴현상, 2016년 대선 가도 당시를 연상케한다

목요일 주요 주가지수 급락 현상 출현으로 지난 2016년 대선 기간 당시 S&P500 지수의 퍼포먼스 전개 양상이 주목된다. 지난 주, BI는 테크, 임의소비재 및 통신 섹터 부문의

과매수 상태를 지적한 바 있다. 어제 나스닥지수의 급락을 이끈 주요 3대 섹터에 해당한다. 대선 이슈가 60일도 채 남지 않은 상태에서 투자자들이 새로운 사이클에 대비하기 위해 다수의 이익실현을 시도한 것으로 보인다.

BI 측정 섹터간 점수표는 산업 및 소재 섹터와 같은 주요 경기순환섹터로의 자금이동 가능성을 지지한다. 7~8월간 출현한 테크 및 통신섹터 지배 현상 지속 가능성은 더 낮아졌다. 2021년 S&P500 지수 EPS 멀티플은 S&P500 지수의 더욱 완만한 밸류에이션 형성 가능성을 시사한다. 한편, 최근까지 지속적으로 언더퍼폼한 가치주의 경우 12개월 선도 PER와의 스프레드가 가장 많이 벌어져있다.

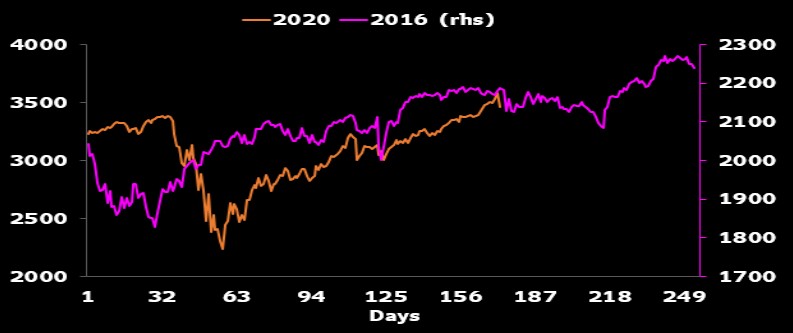

▶ 2020년 주가행보, 2016년 반복인가?

어제 주가지수 급락현상 출현으로 투자자들은 극단적 밸류에이션 및 과매수 환경 형성에 따른 새로운 하락 추세가 형성된 것인지 의문을 제기하고 있다. BI는 주요 하락장 형성 가능성보다는 지난 2016년 대선 이전의 주가지수 행보를 추종하는 현상으로 해석하고 있다. 지난 2015년 11월부터 2016년 2월까지 S&P500 지수는 일종의 더블딥 하락으로 -13.3% 하락 조정을 거쳤으며, 이후 이전 고점 대비 -14% 수준 하락했다. 2016년 9월 6일, S&P500 지수는 다시 저점 대비 +19.5% 상승하면서 신고점을 경신했으며, 이후 이틀 만에 다시 -2.5% 하락했다. 이후 가격 수렴현상을 보였다.

BI 판단은 투자자들이 대선 불확실성에 주목하게 되면서 반도체를 비롯한 고밸류에이션 주식을 매도하여 차익실현을 시도한 것으로 보인다.

▶ 경기순환섹터의 상승세와 함께 저평가주 역시 함께 편승

경기회복세가 가을 들어 본격화함에 따라 라지캡주식섹터점수표(The Large Cap Equity Sector Scorecard)는 최근까지 아웃퍼폼했던 테크, 통신 섹터의 퍼포먼스를 추종할 것으로 예상된다. S&P500 경기순환 하위섹터들의 최근 퍼포먼스가 지속적으로 테크 및 통신 섹터를 아웃퍼폼하고 있다. 소재, 헬스케어 및 임의소비재 섹터가 1~3순위 퍼포먼스를 보이고 있으며, 산업섹터의 경우 4위를 기록하고 있다.

기술적 지표 및 2021년 경기순환섹터 EPS 상향조정 예상치 또한 경기순환주 회복세를 지지한다. 다만, 임의소비재 섹터의 경우 상승세가 다소 과열됐을 수 있다. 한편, 테크 섹터의 경우 2018년 이후 처음으로 3대 퍼포먼스 섹터에서 빠졌다. 경기방어주 및 금리민감섹터의 경우 여전히 바닥에 위치해 있는데 이는 향후 저금리 환경 지속 가능성을 반영하는 것으로 보인다

* [주의] 본 분석 자료는 투자자들의 투자를 돕기 위한 참고 자료입니다. 본 자료는 당사가 신뢰할 수 있다고 판단한 자료에 근거하여, 작성된 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서, 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임 소재에 대한 증빙 자료로 사용될 수 없습니다. 본 자료는 당사의 동의 없이 어떠한 경우에도 복제, 배포, 전송, 변경, 대여할 수 없으며, 무단 전재 등으로 인한 분쟁 발생 시 법적 책임이 있음을 주지하시기 바랍니다.